La frontiera efficiente Quantalys

Markowitz con il suo articolo « Portfolio selection » pubblicato nel 1952 ha introdotto per la prima volta la teoria di portafoglio, un modello utilizzatissimo anche oggi (sebbene siano stato apportate diverse modifiche per renderlo più efficace). La sua intenzione fu quella di trovare un modo ottimale pr combinare più investimenti all’interno di un portaoglio. È necessario definire sin da subito il concetto di « asset class », ovvero un paniere di investimenti che condividono caratteristiche di performance e di rischio ; ad esempio, le azioni costituiscono una asset class distinta. Ciascuna asset class può essere ulteriormente declinata sulla base di diversi criteri, come ad esempio, la localizzazione geografica.

Fondamenti teorici della frontiera efficiente

Per poter implementare il modello di Markowitz è necessario procedere alle stime dei seguenti valori : rendimenti attesi e rischi attesi (per ciascuna asset class selezionata) e correlazioni attese. Ad esempio, Quantalys ha stimato per l'azionario Europa un rendimento atteso (su base annua) del 7,94% ed una volatilità (su base annua) del 15,72%. La stima di rendimenti e volatilità attesi è effettuata per ogni asset class utilizzata per il calcolo della frontiera efficiente. Infine, si calcola la correlazione attesa tra le diverse coppie di asset class: ad esempio, la correlazione tra l'asset class azionario Europa e obbligazionario Paesi emergenti è stimata pari a 0,22.

Sulla base di tali stime è possibile calcolare rendimento e rischio per ogni portafoglio (combinazione di due o più asset class) della frontiera efficiente. Per quanto riguarda il rendimento, il calcolo è molto semplice: si tratta della media ponderata dei rendimenti attesi di ciascuna asset class presente in portafoglio. Ad esempio, considerando un portafoglio composto per il 50% dall'asset class azionario Europa il cui rendimento atteso è pari al 7,94% e per il 50% da obbligazionario globale il cui rendimento atteso è pari al 3,10%, il rendimento atteso è del 5,52% (0,5 x ,94% + 0,5 x 3,10%). Per quanto riguarda la volatilità, il calcolo è un po’ più complicato in quanto interviene la correlazione tra le asset class: se la correlazione tra le asset class presenti in portafoglio è inferiore a 1, il rischio del portafoglio è inferiore alla media ponderata del rischio di ogni asset class che lo compone : la riduzione del rischio di portafoglio è il principale beneficio della diversificazione, ossia della ripartizione del patrimonio da investire in diverse asset class.

La frontiera efficiente è costituita dall’insieme di portafogli ottimali, ovvero una combinazione di asset class che massimizza il rendimento atteso dato un certo livello di rischio atteso (o, equivalentemente, minimizza il rischio atteso per ogni livello di rendimento attso). L’unione di tali portafogli ottimali traccia graficamente una curva (la frontiera) che giace in uno spazio bidimensionale (rischio-rendimento atteso). I portafogli che costituiscono la frontiera sono efficienti, ovvero ex-ante non esiste una combinazione che possa batterli in termini di trade-off rischio-rendimento. Tutti i portafogli che giacciono al di sotto della frontiera sono sub-ottimali, in quanto è possibile trovarne uno che a parità di rischio offra un rendimento atteso superiore oppure uno che a parità di rendimento atteso, abbia rischio inferiore. Il principio che sta alla base di questo modello è che l’investitore seleziona un investimento in termini di rischio-rendimento e preferisce un rischio minore per un rendimento equivalente o un rendimento maggiore per un rischio equivalente.

La frontiera efficiente Quantalys

La frontiera efficiente Quantalys è stata costruita con le seguenti 11 asset class: • Liquidità • Obblig. euro breve termine • Obblig. Euro all maturities • Obblig. Globale • Oblig. Paesi emergenti • Obblig. High Yield • Az. Europa • Az. USA • Az. Pacifico • Az. Paesi Emergenti • Commodities Viene inoltre lasciata la possibilità di utilizzare una frontiera efficiente comprensiva dei flessibili. Per questa vengono quindi aggiunte le due asset class: • Flessibili prudenti • Flessibili dinamici Queste sono le stime di rendimento e rischio atteso prese in considerazione per le diverse asset class (da notare che vengono elencate più asset class delle 13 che di default costruiscono la frontiera efficiente. Questo per permettere di costruire delle allocation su misura ). Frontiera Quantalys stime di rendimento e rischio:

| Nome | Rendimento | Volatilità |

|---|---|---|

| Cash | 0,00% | 0,00% |

| Gestione Separata | 1,75% | 0,00% |

| Liquidità | 2,30% | 0,90% |

| Obblig. euro breve term. | 3,25% | 1,77% |

| Obblig. Euro all maturit. | 3,70% | 4,48% |

| Obb euro corporate | 4,40% | 4,27% |

| Obblig. Europa | 3,40% | 4,95% |

| Obblig. Globale | 3,93% | 6,62% |

| Obblig. Paesi emergenti | 7,33% | 11,81% |

| Obb Stati Uniti | 4,93% | 10,26% |

| Obb Giappone | 0,61% | 12,59% |

| Obblig. High Yield | 7,75% | 11,06% |

| Az. Francia | 7,30% | 19,42% |

| Az. Europa | 7,21% | 17,53% |

| Az. USA | 7,46% | 17,01% |

| Az. Pacifico | 7,23% | 18,18% |

| Az. Paesi Emergenti | 8,50% | 23,65% |

| Az. Globale | 7,55% | 16,60% |

| Performance Assoluta | 2,75% | 3,80% |

| Flessibili prudenti | 4,83% | 4,51% |

| Flessibili dinamici | 6,64% | 9,66% |

| Commodities | 5,94% | 25,65% |

| Az. Biotech | 6,50% | 27,37% |

| Az. Beni di consumo | 6,74% | 14,81% |

| Az. Servizi finanziari | 8,13% | 22,04% |

| Az. Ambiente | 7,55% | 16,60% |

| Az. Immobiliare | 7,82% | 20,73% |

| Az. Industria | 7,35% | 18,66% |

| Az. Salute | 6,38% | 14,03% |

| Az. Energ/commodities/oro | 7,29% | 18,42% |

| Az. Servizi pubb. utilità | 5,78% | 12,70% |

| Az. Tecnologia | 9,24% | 25,69% |

| Az. Telecomunicazioni | 7,31% | 18,51% |

| Az. Oro | 7,53% | 26,68% |

| Az. Bear | 7,21% | 17,53% |

| Protezione del capitale | 1,50% | 3,00% |

| Ottimizzazione della perf | 6,20% | 14,00% |

| Partecipazione | 7,20% | 16,00% |

| Effetto leva | 15,00% | 32,00% |

Sono stati cosi selezionati 20 punti sulla frontiera avendo preventivamente definito una "zona utile" della frontiera, eliminando cioè gli estremi. La frontiera è composta da 20 portafogli. Di seguito la composizione di ciascun portafoglio della frontiera Quantalys (con le asset class flessibili).

Portafogli della frontiera Quantalys

| Point | Liquidità | Obblig. euro breve term. | Obblig. Euro all maturit. | Obblig. Globale | Az. Europa | Az. USA | Flessibili prudenti | Obblig. Paesi emergenti | Az. Paesi Emergenti | Obblig. High Yield | Az. Pacifico | Commodities | Flessibili dinamici |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 15% | 40% | 35% | 10% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 2 | 8% | 29% | 40% | 14% | 1% | 2% | 6% | 0% | 0% | 0% | 0% | 0% | 0% |

| 3 | 6% | 24% | 38% | 15% | 2% | 4% | 7% | 2% | 2% | 0% | 0% | 0% | 0% |

| 4 | 5% | 22% | 32% | 14% | 3% | 6% | 11% | 2% | 2% | 2% | 1% | 0% | 0% |

| 5 | 5% | 20% | 30% | 13% | 4% | 9% | 10% | 2% | 2% | 3% | 2% | 0% | 0% |

| 6 | 4% | 17% | 28% | 11% | 5% | 12% | 10% | 3% | 3% | 3% | 2% | 2% | 0% |

| 7 | 4% | 16% | 24% | 10% | 6% | 14% | 9% | 3% | 4% | 4% | 2% | 2% | 2% |

| 8 | 4% | 14% | 22% | 9% | 8% | 16% | 8% | 3% | 5% | 4% | 3% | 2% | 2% |

| 9 | 3% | 12% | 19% | 8% | 9% | 18% | 7% | 4% | 5% | 4% | 3% | 3% | 5% |

| 10 | 3% | 10% | 16% | 7% | 10% | 20% | 6% | 4% | 6% | 5% | 4% | 3% | 6% |

| 11 | 3% | 9% | 13% | 6% | 12% | 23% | 4% | 4% | 7% | 5% | 4% | 3% | 7% |

| 12 | 2% | 7% | 11% | 5% | 12% | 27% | 4% | 4% | 7% | 6% | 4% | 3% | 8% |

| 13 | 2% | 5% | 9% | 4% | 14% | 29% | 1% | 5% | 8% | 6% | 5% | 4% | 8% |

| 14 | 1% | 4% | 7% | 3% | 16% | 30% | 0% | 6% | 9% | 7% | 5% | 4% | 8% |

| 15 | 1% | 3% | 4% | 2% | 17% | 33% | 0% | 5% | 10% | 7% | 6% | 4% | 8% |

| 16 | 0% | 1% | 2% | 1% | 18% | 37% | 0% | 6% | 10% | 7% | 7% | 5% | 6% |

| 17 | 0% | 0% | 0% | 0% | 19% | 40% | 0% | 7% | 12% | 6% | 7% | 5% | 4% |

| 18 | 0% | 0% | 0% | 0% | 20% | 42% | 0% | 5% | 13% | 5% | 8% | 4% | 3% |

| 19 | 0% | 0% | 0% | 0% | 22% | 43% | 0% | 4% | 14% | 4% | 9% | 2% | 2% |

| 20 | 0% | 0% | 0% | 0% | 25% | 50% | 0% | 0% | 15% | 0% | 10% | 0% | 0% |

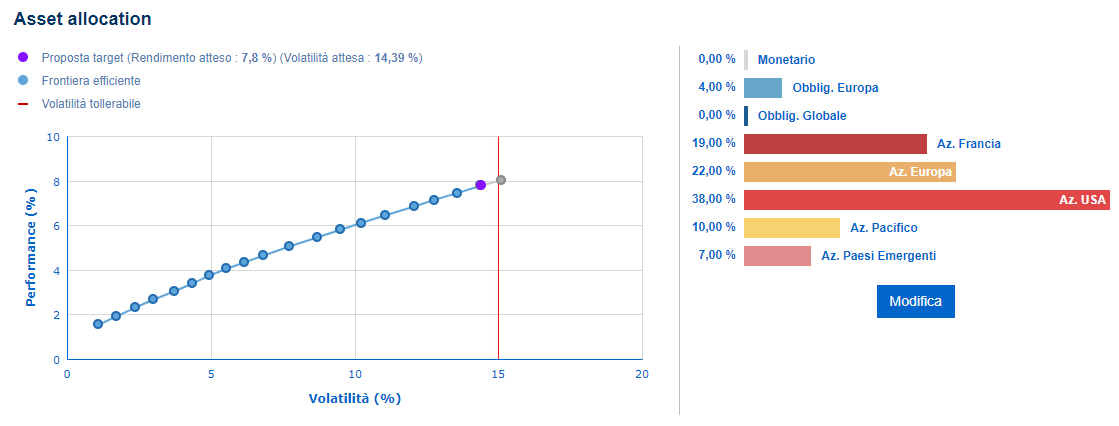

È possibile avere un’idea della rappresentazione grafica della frontiera accedendo al tool di Proposta. Nella rappresentazione della frontiera la linea rossa indica il valore massimo di rischio tollerabile per l’investimento del cliente.

Viene poi analizzata la performance attesa al termine del periodo di investimento (nell’esempio 4 anni). Si tratta di un’analisi 95, questo significa che essa descrive un comportamento statistico corrispondente al 95% delle osservazioni quando queste sono distribuite normalmente: Il rendimento medio cumulato è del 22.52%, Il rendimento minimo cumulato a fine periodo è del 3.21% e la perdita massima nel corso dei 3 anni è di -3.56%. In altri termini questo significa che solo nel 5% dei casi peggiori questo portafoglio avrà una perdita più grande del -3.56% sul periodo e che nel restante 95% dei casi la sua perdita massima sul periodo sarà inferiore. Questo significa anche che il portafoglio ha una possibilità su due di avere un rendimento superiore al 22.52% al termine del periodo prescelto. Questo approccio permette all’utente di capire se l’investimento proposto è ragionevolmente compatibile con le proprie aspettative e i propri obiettivi.

Da notare che tale sezione è interattiva: se si clicca su un altro punto della frontiera, i dati vengono aggiornati automaticamente. Se si inserisce un nuovo valore in una delle caselle Rendimento medio cumulato, Rendimento minimo cumulato o Perdita massima cumulata, tutti i dati vengono ricalcolati e viene selezionato il punto della frontiera che soddisfa al meglio le nuove condizioni indicate. Immaginiamo che non vogliate correre il rischio di perdita nel corso del periodo di investimento: sostituite -3.56 con 0 nella casella Perdita massima, cliccate su Aggiorna, il punto che a questo punto viene selezionato è il punto 1, in quanto la perdita massima nel corso del periodo è di -0.29% cioè il valore della frontiera più vicino alla vostra scelta. Al contrario, se l’obiettivo è una performance del 30% a fine periodo sostituite 22.52% con 30% nella casella Rendimento medio cumulato e cliccate su Aggiorna. In questo caso viene selezionato il punto 13 con un Rendimento medio cumulato del 29.84% ma un rischio nettamente superiore, in quanto la perdita massima alla fine dei 4 anni è di -9.13% e Perdita massima -11,48%. Questo strumento vi permette di visualizzare une dei postulati di base della finanza: il rischio aumenta all’aumentare del rendimento e viceversa.