Longevity: un trend di investimento di oggi per il futuro

Pubblicato il 09/07/2025 - Eurizon Capital SGR SpAL’impatto socio-economico della Longevity Economy

Uno dei trend demografici più importanti del nostro tempo è l’invecchiamento globale della popolazione, che mette sotto pressione gli attuali assetti economici e politici, le istituzioni, i mercati e le imprese. Frequentemente l’invecchiamento globale è confuso con il concetto di Longevity, ma quest’ultimo non riguarda solo l’allungamento della vita, bensì anche rilevanti effetti socio-economici: maggior bisogno di assistenza medica, i risparmi accumulati e la pensione che potrebbero non essere sufficienti, l’età pensionabile che si sposta sempre più in là.

Questi cambiamenti epocali hanno un grande impatto anche sul mondo degli investimenti: il focus si sposta sul lungo termine e i fondi pensione diventano sempre più centrali all’interno della pianificazione finanziaria degli individui.

Il mondo è un orologio e la demografia rappresenta la lancetta piccola delle ore: sembra ferma ma segna il passo. I cambiamenti demografici sono lenti, ma modificano radicalmente la struttura della società e gli stili di vita.

Alfred Sauvy

Allungamento della vita media e invecchiamento della popolazione

In un’epoca di profondi cambiamenti demografici, caratterizzata da progressi medici e stili di vita più salutari, assistiamo a un fenomeno senza precedenti: l’aumento significativo della vita attesa.

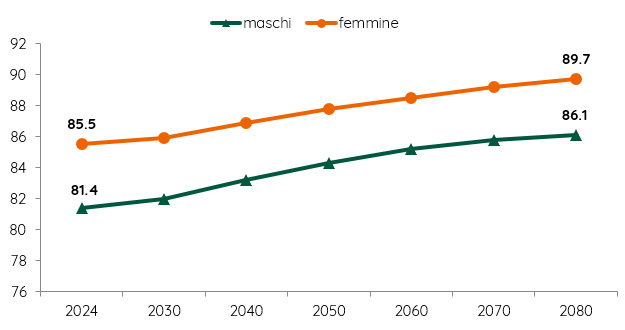

L’Istat stima per la popolazione residente in Italia una speranza di vita (alla nascita) in costante crescita: nel 2024 è pari a 81,4 anni per gli uomini e 85,5 per le donne; entro il 2080 gli uomini arriveranno a 86,1 anni e le donne a 89,7.

Italia: previsioni speranza di vita, pop. Residente (scen. Mediano)

L’aumento della longevità, unita al forte calo delle nascite, colloca l’Italia come uno dei Paesi con più alta percentuale di over sessantacinquenni.

Fonte: ISTAT – Previsioni della popolazione residente e delle famiglie – 31 marzo 2025 (dati relativi al 2024) e 24 luglio 2024 (proiezioni future)

La Longevity, dunque, rappresenta una sfida del presente e implica la necessità di pianificare finanziariamente un futuro che potrebbe protrarsi diversi anni dopo la cessazione dell’attività lavorativa.

Cos’è la Longevity Economy

La Longevity economy, o economia della longevità, si riferisce non solo a un'ampia gamma di attività economiche, ma anche ad aspetti sociali e culturali legati all’allungamento della vita delle persone e riguarda sia gli anziani sia le giovani generazioni.

Differenze tra Silver Economy e Longevity Economy

Con il loro potere d'acquisto gli anziani rappresentano un segmento di mercato in crescita, che richiede strategie di investimento innovative e personalizzate.

In questo senso si sente sempre più parlare di Silver economy e Longevity economy, due concetti correlati, ma che differiscono nel loro focus e nella loro prospettiva.

La Silver economy, spesso equiparata alla Longevity economy, si concentra, invece, principalmente su aspetti economici: è un settore che si sviluppa in risposta alle esigenze e alle preferenze dei consumatori anziani. Questo include una vasta gamma di industrie che forniscono beni e servizi specializzati: ad esempio sanità, assistenza domiciliare, turismo, edilizia residenziale, tecnologia e molto altro. L'obiettivo principale della Silver economy è soddisfare le esigenze e migliorare la qualità della vita della popolazione anziana, mentre allo stesso tempo crea benefici per il sistema.

L'invecchiamento della popolazione, spesso percepito come un onere sociale, è in realtà una questione di pianificazione strategica e può essere un’opportunità. Questo richiede un approccio proattivo, che consideri la valutazione del rischio a lungo termine, la pianificazione successoria e la gestione degli investimenti in modo che siano allineati con le esigenze di una popolazione che invecchia.

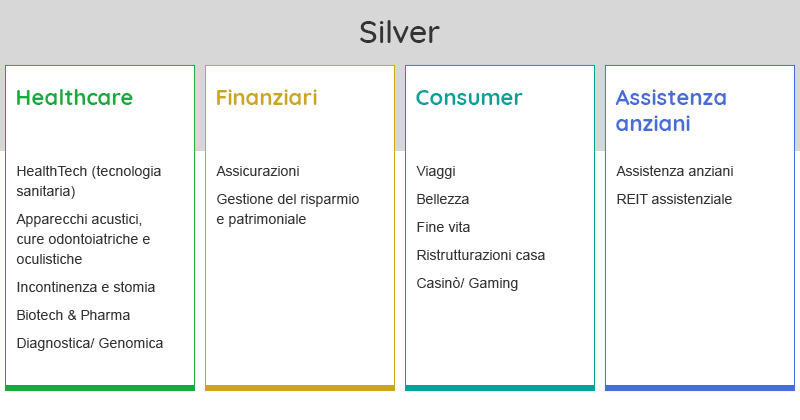

Opportunità di investimento in settori strategici per la popolazione “Silver”

Longevity e Giovani

Secondo il V Rapporto Assogestioni-Censis, l’89,5% degli under 35 riesce a risparmiare, ma solo una piccola parte investe. (Fonte: V Rapporto Assogestioni-Censis, 2024).

Questo dato pone una sfida significativa per le istituzioni finanziarie: comprendere e attivare l’orientamento all’investimento dei giovani diventa fondamentale, soprattutto in un mondo in cui l'aspettativa di vita continua ad aumentare.

Una delle più grandi barriere all’ingresso agli investimenti rimane la bassa propensione al rischio che può essere gestita e mitigata attraverso una maggiore educazione finanziaria e una corretta pianificazione che tenga in considerazione l’allungamento dell’orizzonte temporale, focalizzandosi su strategie di investimento che siano sostenibili nel tempo e che possano adattarsi alle varie fasi della vita di un individuo: ogni fase della vita porta a una gestione economica e a scelte finanziarie diverse.

È fondamentale, quindi, che la pianificazione finanziaria, per la longevità e la gestione degli investimenti a lungo termine, sia dinamica e flessibile, in grado di adattarsi ai cambiamenti significativi nella vita di ogni individuo, come il matrimonio, l'arrivo di un figlio o la pensione.

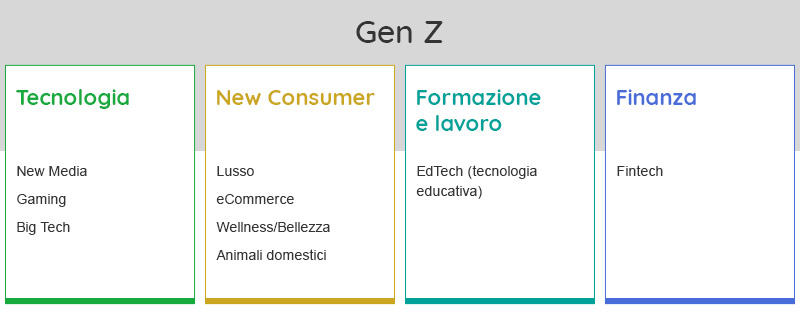

Opportunità di investimento in settori strategici per la “Gen Z”

Pianificazione per la longevità (longevity planning) e Long Term Investing

La longevity non è solo un tema demografico, ma è diventata una variabile cruciale in ambito finanziario, influenzando direttamente le strategie di investimento e la pianificazione patrimoniale nel suo complesso, spostandosi sempre più nella logica di una gestione del patrimonio familiare, piuttosto che personale.

Dalle ricerche sulla propensione al rischio degli investitori emerge un asset allocation media conservativa, che dovrebbe spostarsi maggiormente sulla componente azionaria per puntare ad ottenere i ritorni positivi di lungo termine.

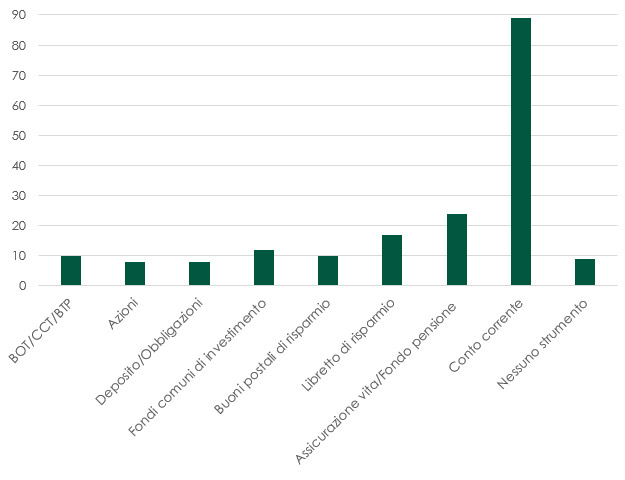

Possesso di prodotti finanziari in Italia nel 2024

Fonte: Rapporto Acri - IPSOS 2024

Fonte: Rapporto Acri - IPSOS 2024

Esiste, infatti, un “rischio di longevità” (longevity risk), cioè quello di sopravvivere ai propri soldi e arrivare a un momento nella propria vita in cui i fondi a disposizione potrebbero non essere sufficienti.

D’altro canto, l’approccio tradizionale agli investimenti, che prevede una graduale riduzione della componente azionaria in portafoglio con l’avanzare dell’età a favore di attività meno rischiose, potrebbe non essere più coerente con le nuove aspettative di vita e richiedere uno spostamento in avanti della fase di decumulo.

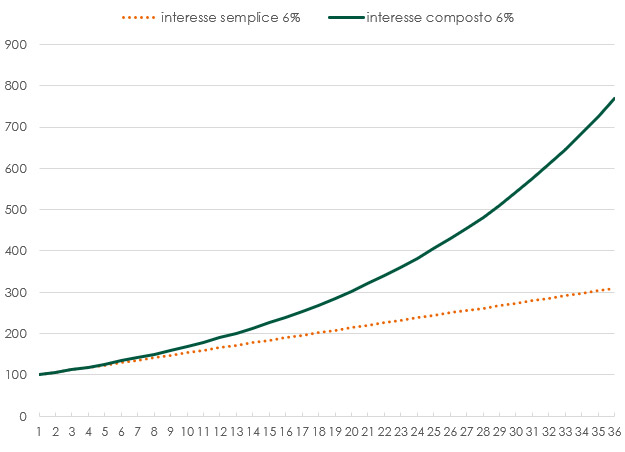

Che cos’è l’interesse composto?

Un alleato nella crescita del capitale nel lungo periodo è l’interesse compostoovverol'interesse maturato non solo sul capitale iniziale, ma anche sugli interessi accumulati. In altre parole, l'interesse guadagnato in un periodo viene reinvestito e diventa parte del capitale su cui verrà calcolato l'interesse nei periodi successivi. Questo effetto fa crescere il capitale in modo esponenziale nel tempo, soprattutto quando l'investimento è mantenuto per periodi lunghi.

Ad esempio, investendo 100 euro con un tasso di interesse annuale del 6%, dopo un anno il guadagno sarà di 6 euro (100 * 6%). Se si lascia l'investimento invariato, nel secondo anno l'interesse sarà calcolato non solo sui 100 euro iniziali, ma anche sui 6 euro di interesse maturato nel primo anno. Così, al termine del secondo anno il guadagno sarà 6,36 euro (106 * 6%), e via dicendo.

Evoluzione interesse semplice e interesse composto negli anni

Fonte: Elaborazione interna Eurizon

Fonte: Elaborazione interna Eurizon

Nuove opportunità e strumenti di investimento per cogliere le opportunità della longevity

Una vita più lunga offre la possibilità di accumulare risorse e ragionare su un orizzonte temporale più ampio. Tuttavia, richiede anche un adattamento delle tradizionali teorie di asset allocation, che devono includere strumenti finanziari che possono aiutare l’investitore a raggiungere obiettivi di medio-lungo periodo come ad esempio i fondi azionari, i PAC (Paini di Accumulo) oppure soluzioni che offrono benefici fiscali, come i PIR.