Resilienza tra le divergenze: un contesto impegnativo che richiede un approccio globale e attivo

Pubblicato il 17/06/2024 - Capital International Management Company SARLGiocare d’anticipo. Un approccio lungimirante per gli investitori obbligazionari

Le prospettive per i mercati obbligazionari restano estremamente favorevoli. I rendimenti dell’intera asset class sono ancora a livelli storicamente elevati e il probabile cambio di rotta da parte delle banche centrali a favore di un taglio dei tassi dovrebbe rappresentare un fattore di slancio per le obbligazioni, grazie al possibile apprezzamento dei titoli. In questo contesto il livello di confidenza del mercato sembra decisamente eccessivo date le attuali valutazioni.

Nell’ambito della riunione semestrale del Portfolio Strategy Group (PSG) di Capital Group, i gestori di portafogli obbligazionari, gli analisti e gli economisti di CG si sono recentemente riuniti per discutere delle ripercussioni dei fattori ciclici e secolari sull’economia globale e sui mercati obbligazionari.

Per fornire un contesto in merito all’incontro di quest’anno, vale la pena di ricordare i temi oggetto di discussione da parte del gruppo nel corso del 2023. L’anno scorso1, l’obiettivo principale del PSG era duplice. In primo luogo, capire se l’inflazione elevata che ha fatto seguito alla pandemia fosse strutturale e per questo destinata a durare, oppure ciclica e quindi suscettibile di calo. In secondo luogo, valutare se il ciclo aggressivo di rialzo dei tassi da parte delle banche centrali, insieme all’inflazione elevata, avrebbe influito sulla stabilità finanziaria e, in ultima analisi, sulla crescita, in particolare in caso di eventi come la crisi bancaria regionale in corso.

Per ora la risposta all’enigma (almeno negli Stati Uniti) sembra essere che l’inflazione è stata complessivamente ciclica, sebbene alcuni segnali suggeriscano che sta diventando più persistente man mano che si avvicina all’obiettivo del 2% della Federal Reserve (Fed). Questo calo dell’inflazione, accompagnato dalla resilienza economica, ha consentito all’economia statunitense di evitare la recessione. Il presidente della Fed Jerome Powell lo ha confermato in occasione della conferenza stampa di novembre, quando ha sottolineato che i dati recenti dimostrano la resilienza della crescita economica e della domanda di lavoro.

Le principali domande a cui dobbiamo rispondere quest’anno sono dunque le seguenti:

1) in che misura la resilienza osservata nell’economia statunitense vale anche a livello globale;

2) quanto è sostenibile l’attuale resilienza ciclica; e

3) cosa significa per gli investitori obbligazionari il divario a livello globale tra economie resilienti ed economie fragili.

Prima di rispondere a queste domande, è forse utile stabilire cosa intendiamo per economie resilienti ed economie fragili. In questo documento utilizziamo il termine “resilienza” per descrivere le economie i cui dati economici sono più solidi oggi rispetto al periodo precedente la pandemia. Se i loro dati sono invece più deboli, parliamo allora di economie fragili. La resilienza e i fattori che vi contribuiscono vengono valutati sia dal punto di vista ciclico (situazione attuale) che strutturale (a 2-5 anni).

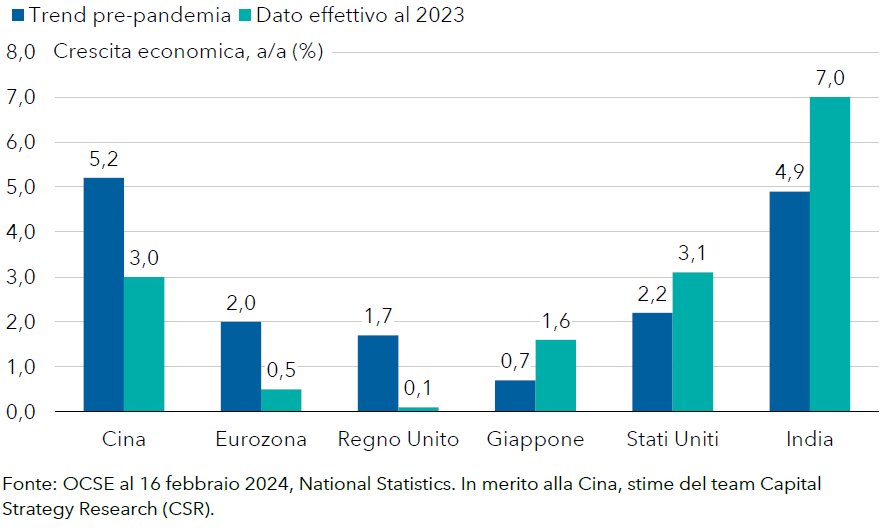

In base a queste definizioni, riteniamo che economie come gli Stati Uniti, il Giappone e l’India siano ciclicamente resilienti e che Paesi come l’Europa, il Regno Unito e la Cina siano fragili. Un fattore della nostra analisi che dimostra tale teoria è il confronto tra la crescita del PIL reale di un’economia nel 2023 e il suo trend di crescita prima della pandemia, come illustra il grafico seguente.

1) In che misura la resilienza ciclica osservata nell’economia statunitense vale anche a livello globale?

All’inizio del 2023 la narrazione del mercato era praticamente unanime: il ciclo di rialzi più aggressivo mai registrato rendeva inevitabile il verificarsi di una recessione. Tuttavia, l’economia statunitense si è dimostrata resiliente e la recessione, almeno finora, è stata evitata. Alla base di questa resilienza ciclica ci sono diversi fattori. Il più importante risiede nella solidità del mercato del lavoro e della spesa al consumo.

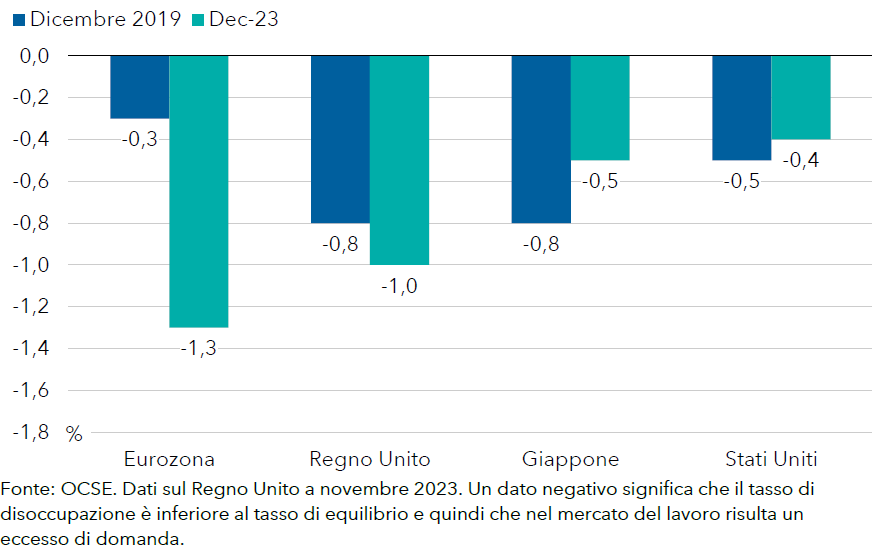

Come illustra il grafico seguente, il mercato del lavoro di tutti i Paesi sviluppati continua a essere caratterizzato da un eccesso di domanda, con il tasso di disoccupazione osservato al di sotto del NAIRU (tasso di disoccupazione coerente con un tasso di inflazione stabile).

I mercati del lavoro continuano a essere caratterizzati da un eccesso di domanda a livello globale...

Tra i motivi per cui la domanda di lavoro ha superato l’offerta vi sono il cambiamento delle preferenze dei lavoratori a causa della pandemia nonché l’incremento dei pensionamenti anticipati e dei congedi di lungo periodo per malattia della forza lavoro. Queste tendenze sono state acuite dal fatto che gran parte della domanda di lavoro in eccesso si è concentrata nei settori disertati dai lavoratori, come quello ricettivo.

Tra le aziende si sono inoltre registrati segnali di accumulo di manodopera (labour boarding). Nello specifico, le società che durante la pandemia hanno ridotto il numero di dipendenti, successivamente hanno avuto difficoltà a riassumere e si sono pertanto dimostrate poco disposte a ridurre nuovamente il personale al prefigurarsi di un contesto macroeconomico più complesso secondo gli indicatori.

.png)

Per maggiori informazioni consulta il sito di Capital Group.

__________________________________________________________________________________________________

Flavio Carpenzano è Investment Director presso Capital Group. Vanta un’esperienza di 18 anni nel settore, di cui due in Capital Group. Ha conseguito una laurea di secondo livello in economia e finanza presso l’Università Bocconi. Opera dalla sede di Londra.

Peter Becker è Investment Director presso Capital Group. Vanta un’esperienza di 27 anni nel settore, di cui cinque in Capital Group. Prima di entrare a far parte di Capital è stato Managing Director nel team di gestione dei prodotti obbligazionari di Wellington Management. Prima ancora è stato gestore di portafoglio presso Aberdeen Asset Management. Ha conseguito una laurea di secondo livello presso la Ingolstadt School of Management. Vanta inoltre la qualifica di Chartered Financial Analyst®. Opera dalla sede di Londra.