2020: un focus sull’Azionario settoriale

Pubblicato il 08/02/2021 - Alessia Vicario & Marco Chinaia

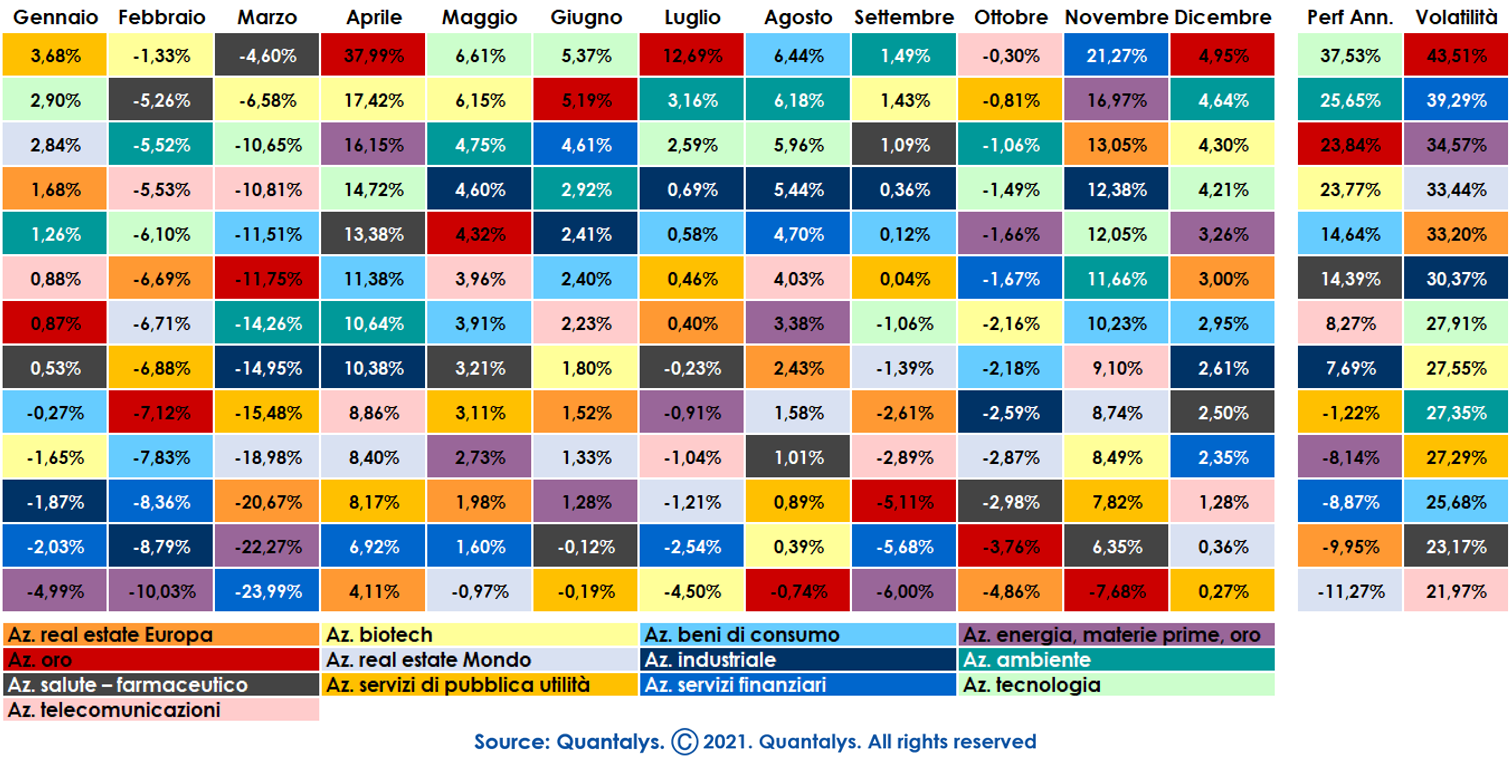

La Macrocategoria Quantalys azionario settoriale ha cominciato la sua fase di rallentamento già a fine 2019, dopo le elevate performance fatte registrare durante lo stesso anno. Il primo mese del 2020 si chiude con una performance piuttosto bassa e con un differenziale tra la migliore (Azionario real Estate Europa) e la peggiore (Azionario energia, materie prime, oro) di 8,67% punti percentuali.

L’urto di ritorno della pandemia, all’interno del mercato azionario settoriale, si è manifestato tra la fine della terza e l’inizio della quarta settimana di febbraio, in ritardo rispetto ad alcuni comparti geografici e con un’intensità differente fra i diversi settori. I primi ad essere colpiti sono stati i settori tipicamente ciclici, penalizzati per larga parte dell’anno e che hanno cominciato a riprendersi solamente nell’ultima fase dell’anno, caratterizzata da una rotazione settoriale.

Il settore dell’energia, materie prime, oro è quello che ha risentito maggiormente del periodo critico (febbraio - marzo), registrando le performance più negative, - 10,03% a febbraio e -22,27% a marzo, derivanti dall’inevitabile riduzione della domanda a seguito dalle numerose misure restrittive prese nei Paesi maggiormente colpiti dalla pandemia. Per contro, i settori che hanno retto meglio il colpo sono stati il salute – farmaceutico (-5,26% a febbraio; -4,60% a marzo) e il biotech (-1,33% a febbraio; -6,58% a marzo), che si sono mostrati resilienti, sia per le caratteristiche prettamente difensive dei comparti, sia per l’interesse crescente per la ricerca e gli studi da parte di aziende farmaceutiche e di biotecnologie, accompagnate da una crescente domanda di prodotti sanitari.

Il settore dei servizi finanziari, settore ciclico che generalmente è più sensibile e risente maggiormente dei ribassi nelle fasi di flessione del mercato, rispetto ai settori difensivi, la cui performance è meno influenzata dallo stato dell’economia, ha registrato a marzo una performance negativa del -23,99%.

Il periodo di ripresa dei mercati, guidato dalla risposta fiscale e monetaria delle autorità e dalla riduzione dei contagi, si apre con la performance positiva dell’Azionario oro, che passa dal – 11,75% di marzo al + 37,99% di aprile, con un differenziale di: 49,74%. Questo fenomeno trova origine nel mese di marzo, dove il crescente fabbisogno di liquidità, utile a fronteggiare le eccezionali perdite che gli investitori hanno dovuto sopportare, ha comportato pesanti vendite (sell off) anche per questo settore, caratterizzato da attività di facile e pronta liquidabilità. In breve tempo, la perdita registrata dal settore è stata recuperata grazie all’accezione di bene rifugio che questo metallo prezioso porta con sé. Dalla metà del mese di marzo sono aumentate le compravendite di oro che hanno portato la sua valutazione sui massimi storici.

Il settore della tecnologia si è dimostrato un leader costante durante tutto il secondo trimestre, registrando le migliori performance del mese di maggio (+ 6,61%) e del mese di giugno (+ 5,37%), spinto dai nuovi bisogni creati dalla pandemia. Questo periodo ha visto il crescente sviluppo di servizi di comunicazione a distanza, l’incremento dell’utilizzo dell’e – commerce, lo sviluppo di piattaforme di contenuti digitali e la vendita di prodotti informatici. La domanda di questi prodotti e servizi è giustificata dal cambiamento nelle abitudini di milioni di persone, che sono state costrette a modificare i propri stili di vita per adattarsi ad un contesto eccezionale, che per alcuni aspetti forse ha fornito delle soluzioni alternative alle abitudini passate. L’indice di riferimento della categoria, l’MSCI World Information Tech ha registrato il + 28,32% nel secondo trimestre del 2020.

Questa rappresentazione evidenzia in maniera molto netta l’impatto e i differenti effetti, che le tre fasi della pandemia hanno avuto, in termini di performance, sui settori considerati. L’aspetto ricorrente e ciclico di queste fasi sembra essersi manifestato, non solo nel primo e secondo trimestre, ma anche in forma sicuramente più lieve e meno pesante nel terzo e quarto trimestre.

In particolare, il periodo di crescita dei mercati ha subito una flessione più che un netto crollo nei mesi di settembre e ottobre, dove l’incertezza e la volatilità dei mercati è stata influenza dal timore di una possibile seconda ondata della pandemia. Con riferimento all’azionario settoriale si può notare come nel mese di ottobre tutte le microcategorie considerate abbiano registrato una performance negativa, come successo a febbraio e marzo seppur più contenuta.

La nuova fase di ripresa, che di fatto va a chiudere l’anno, si è manifestata nel mese di novembre e ha trovato conferme nel mese di dicembre. Il fattore guida di questa seconda ripresa del 2020 lo si trova a valle del successo dei test sui vaccini di inizio novembre confermato dall’inizio della commercializzazione di dicembre, che di fatto apre un vero punto di svolta per i mercati, i quali hanno incorporato nei prezzi la notizia positiva di un possibile e vicino ritorno ad un normale equilibrio economico.

I settori che hanno reagito meglio a questa fase di rialzo sono stati i servizi finanziari (+ 21,27% a novembre), il settore delle energie, materie prime e oro (+16,97% a novembre) e l’Azionario oro (+ 4,95%) a dicembre. Settori più sensibili al ciclo rialzista iniziale del mercato.

.PNG)

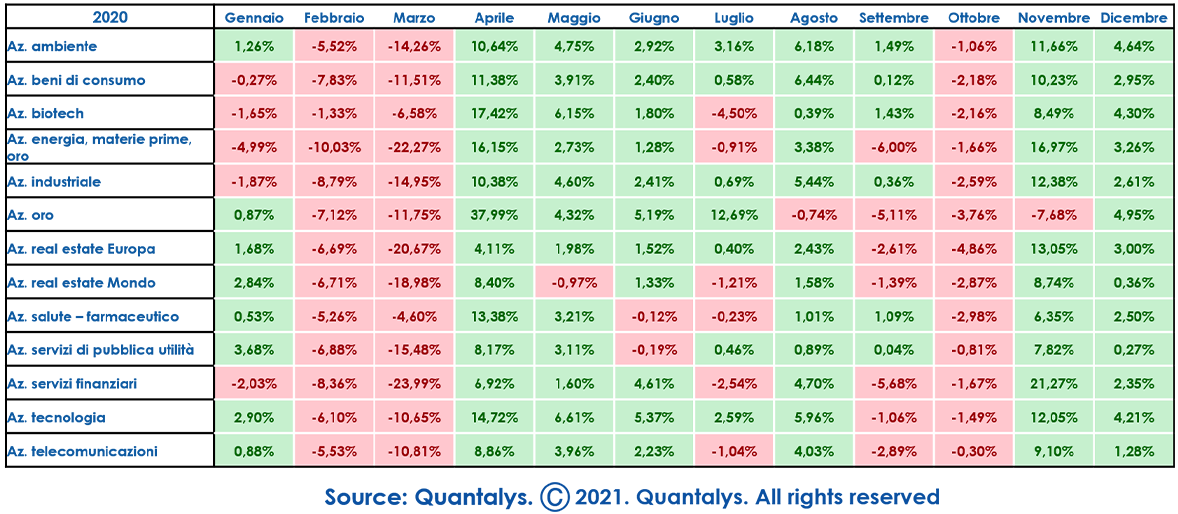

Lo strumento di confronto Quantalys riporta l’andamento delle varie fasi che hanno caratterizzato il 2020 e come queste siano state in grado di influenzare i 12 bechmark azionari settoriali, utilizzati come riferimento delle categorie Quantalys oggetto di analisi. Anche in questo caso è possibile distinguere nettamente l’impatto della prima ondata di Covid – 19 che ha fatto segnare il crollo dei listini di borsa degli indici settoriali e come un effetto simile, ma di portata minore, si sia verificato nel secondo semestre, a seguito della flessione nel mese di ottobre per i timori e l’avanzare della seconda ondata di contagi.

La categoria e di conseguenza il settore che ha saputo reagire meglio alle diverse fasi cicliche del mercato in questo difficile 2020 è stato l’Azionario tecnologia, che ha registrato una performance annualizzata del + 37,53%, maggiore della performance segnata dal MSCI Information technology (+ 31,53%).

Ma quali sono stati i prodotti, appartenenti alla categoria Quantalys: Azionario tecnologia, che hanno meglio performato nel 2020? Come è stato il loro comportamento all’interno dei quattro trimestri del 2020 e come hanno reagito alle diverse fasi di mercato?

.PNG)

.PNG)