Osservatorio sulla gestione flessibile: analisi al 31/12/2018

Pubblicato il 02/05/2019 - Alessia VicarioL’idea alla base dei fondi flessibili, che ha decretato il loro iniziale successo, risiede nell’ampia delega lasciata al gestore che, fin dall’inizio della loro comparsa sui mercati, si è rivelata commercialmente valida. La volontà di lasciare ampia libertà al gestore nelle scelte di investimento e quindi la possibilità di non avere alcun vincolo sull’asset allocation da la possibilità, da un lato, ai gestori di investire in mercati molto diversi tra di loro e, dall’altro, all’investitore di risolvere il problema di come e dove investire. Grazie a questa caratteristica di versatilità, i fondi flessibili hanno infatti attirato gli investitori che li hanno ritenuti prodotti adatti per qualsiasi tipologia di mercato.

I dati dell’ultimo trimestre 2018 evidenziano che la capacità dei gestori di fondi flessibili di ridurre, in fase di ribasso, l’investimento azionario è stata inferiore rispetto alle attese. Questo ha determinato perdite leggermente al di sotto di quelle registrate dai fondi azionari e non, come quanto ragionevolmente ci si dovrebbe attendere, nettamente inferiori.

Non essendo vincolati ad un benchmark in fasi ribassiste i gestori di fondi flessibili dovrebbero agire modificando le composizioni per contenere i ribassi e ridurre la correlazione con i mercati bear. In queste fasi chi investe in un fondo flessibile si aspetta che la volatilità si attesti su livelli inferiori rispetto a quelli fatti registrare dai principali mercati, soprattutto per quanto riguarda quelli azionari, in quanto il gestore dovrebbe ridurre l'esposizione azionaria nelle fasi di mercato al ribasso, caratterizzate generalmente da alta volatilità.

Nel IV° trimestre tutte le principali categorie chiudono in rosso, la categoria Azioni registra un -11,74%, i flessibili registrano una perdita del -6,92%. In rosso anche l’obbligazionario (-0,89%) e il monetario (-0,02%).

.png)

Grafico 1: Categorie Monetario, Obbligazionario, azionario e Flessibili – IV° trimestre

A livello aggregato la categoria Flessibili chiude il IV° trimestre 2018 con una performance del – 6,92%, tutte e quattro le Categorie Quantalys dei Flessibili registrano nell’ultimo trimestre 2018 risultati negativi. Le perdite maggiori vengono registrate dalle due categorie Flessibili Europa e Flessibili Globale euro che, non avendo vincoli sull’asset allocation di base, sono risultate più esposte sulla parte azionaria, al contrario delle due categorie Flessibili prudenti che presentando un vincolo all’investimento azionario da un minimo del 35% ad un massimo del 50% sono risultate meno esposte, nella fase ribassista registrata nell’ultimo trimestre, sui mercati azionari.

.png)

Grafico 2: Categorie Quantalys Flessibili – IV° trimestre

La gestione flessibile, ad un anno, registra un calo generalizzato delle performance. Degli 80 fondi presenti nell’Osservatorio al 31.12.2018 solo due presentano una performance positiva, l’H20 Multistrategies R C EUR (7.08%) e il FF Smart Global Defensive EUR (1.62%). All’ultimo posto con una performance del -13.82% si posiziona il DJE Concept.

L’estrema variabilità dei fondi flessibili è testimoniata dalle performance annualizzate che su un periodo di tre anni variano tra il + 12.62% del primo fondo l’H20 Multistrategies R C EUR al -3.70% dell’ultimo fondo l’EIS Flexible Beta 3 I EUR con volatilità comprese tra il 2.59% e il 31.27%. Data l’eterogeneità dei fondi flessibili, la qualità della loro gestione non può essere valutata su un orizzonte temporale breve come quello annuale, l’orizzonte triennale sembra infatti essere l’orizzonte minimo accettabile per un’analisi robusta, passando infatti ad orizzonti temporali più lunghi aumenta il numero di fondi con valori positivi delle performance e di conseguenza la stabilità dei risultati.

.png)

Suddivisione delle performance dei fondi dell’Osservatorio Flessibili a 1,3,5 e 8 anni

Il beta bull e il beta bear 2018 dei fondi flessibili

Un fondo flessibile persegue, tra i principali obiettivi, quello di registrare un guadagno (o quantomeno una perdita contenuta), anche nelle fasi ribassiste dei mercati. Di conseguenza, il beta bear (ovvero il beta calcolato nei periodi al ribasso dell’indice detto anche beta orso) di questi fondi dovrebbe essere sempre inferiore a 1; qualora fosse maggiore di 1, si andrebbe a delineare una situazione in cui il gestore non è riuscito a perseguire il proprio obiettivo, andando ad ampliare le perdite registrate dal benchmark. Al contrario il beta bull (ovvero il beta calcolato nei periodi al rialzo dell’indice detto anche beta toro) dovrebbe essere sempre superiore ad 1.

Se è vera la capacità dei fondi flessibili di intervenire in qualsiasi fase di mercato, l’ottimo sarebbe un fondo con un alto beta bull, superiore all’unità, ed un basso beta bear, inferiore all’unità.

.png)

Categorie Flessibili Quantalys e valore medio di beta bull e beta bear 2018

I fondi TOP in termini di BETA BULL 2018

.png)

I fondi TOP in termini di BETA BEAR 2018

.png)

Dopo aver osservato il beta bull e il beta bear medio registrato dalle quattro categorie Quantalys flessibili nel corso del 2018, sono stati analizzati per ognuna delle categorie il fondo migliore in termini di beta bull e il fondo migliore in termini di beta bear. Dall’analisi dei beta bull e bear quello che emerge è che in presenza di un ottimo beta bull quindi superiore all’unità anche i valori del beta bear risultano molto elevati (in particolare il fondo AZ. F.1 European Trend A-AZ Fund EUR C che presenta un beta bull pari a 1.98 registra un beta bear pari a 2.06) così come in presenza di bassi beta bear risultano bassi anche i beta bull. Nessuno tra gli 80 fondi dell’osservatorio presenta contemporaneamente un elevato beta bull e un basso beta bear tale da renderlo un fondo eccellente in tutte le fasi di mercato.

I fondi con i beta bear più bassi nel 2018 sono quelli che nell’ultimo trimestre 2018, in fase ribassista, hanno registrato le minori perdite, In particolare l’H20 che registra una performance del 6.17%.

.png)

Grafico 3: Fondi TOP in termini di beta bear – IV° trimestre

LE CORRELAZIONI CON I MERCATI AZIONARI

A testimonianza del mancato disinvestimento nei mercati azionari nel IV° trimestre 2018 da parte dei gestori dei fondi flessibili è utile osservare le correlazioni dei fondi dell’Osservatorio con i mercati azionari. Le quattro categorie Flessibili risultano correlate negativamente ai mercati obbligazionari, al contrario, presentano elevati livelli di correlazione (superiori allo 0.9) con i due mercati azionario Globale rappresentato dal MSCI World Index e con il mercato azionario Europa rappresentato dall’MSCI Europe. L’elevata correlazione con i mercati azionari del IV° trimestre testimonia l’elevata esposizione nei lori confronti da parte dei fondi flessibili in una fase di ribasso dei mercati quale quella dell’ultimo trimestre e giustifica in parte i risultati negativi registrati nel comparto flessibile.

.png)

Tabella 1: Matrice correlazioni Categorie Quantalys Flessibili e Mercati Obbligazionari e Azionari – IV° trimestre

ONERI FONDI FLESSIBILI

Sono state analizzate le spese relative ai fondi flessibili. In particolare le spese massime in termini di oneri di sottoscrizione e di uscita nonchè gli oneri di gestione e le spese correnti.

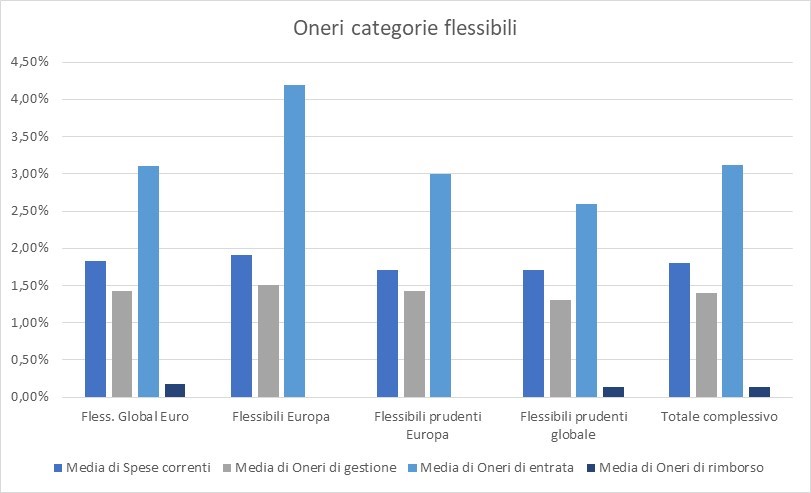

Grafico 4: Spese medie categorie fondi flessibili

Per le quattro tipologie di oneri (sottoscrizione, correnti, gestione e uscita) è stato calcolato il valore medio sugli 80 fondi dell’Osservatorio e sono stati riportati i 5 fondi con i valori più bassi e i 5 fondi con i valori più alti in termini di spese.

Gli oneri di sottoscrizione rappresentano le spese massime da sostenere per l’acquisto delle quote di un fondo e vengono detratti dalla somma effettivamente investita nel fondo. La media degli oneri di sottoscrizione dei fondi dell’Osservatorio è pari a 3,12% con un massimo pari all’8% del fondo H20 Multistrategies R C EUR e un minimo pari a 0,80%.

.jpg)

Grafico 5: Oneri di sottoscrizione: valore medio e valori estremi

Le spese correnti comprendono i costi di gestione, di amministazione, legali, di revisione e di custodia. Non includono la performance fee che viene indicata separatamente nel KIID. Le spese correnti vengono detratte direttamente dal valore patrimoniale netto dei fondi. In media le spese correnti dei fondi dell’Osservatorio sono pari a 1,80% con un valore massimo pari a 3,62% e un valore minimo pari allo 0,60%.

.jpg)

Grafico 6: Spese correnti: valore medio e valori estremi

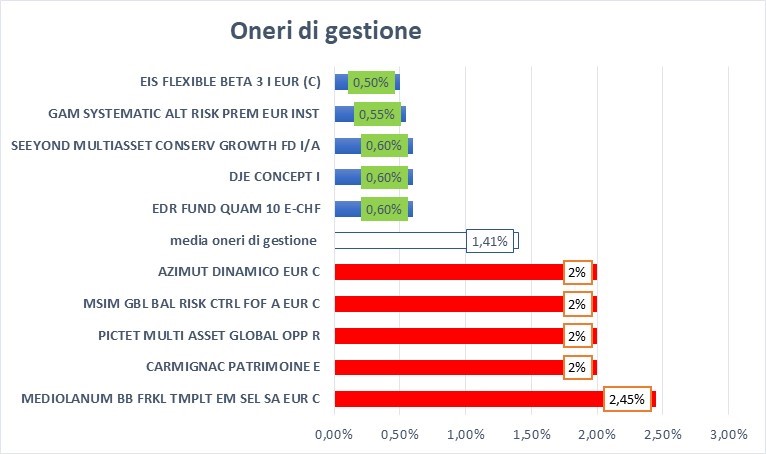

Gli oneri di gestione rappresentano le spese massime applicate, dalla società di gestione, al Nav del fondo come compenso per la propria gestione. Si tratta di un onere “implicito” in quanto viene dedotto direttamente dal Nav lordo del fondo. La media degli oneri di gestione dei fondi dell’Osservatorio è pari a 1,41%, con un valore massimo pari a 2,45% e un valore minimo pari a 0,50%.

Grafico 7: Oneri di gestione: valore medio e valori estremi

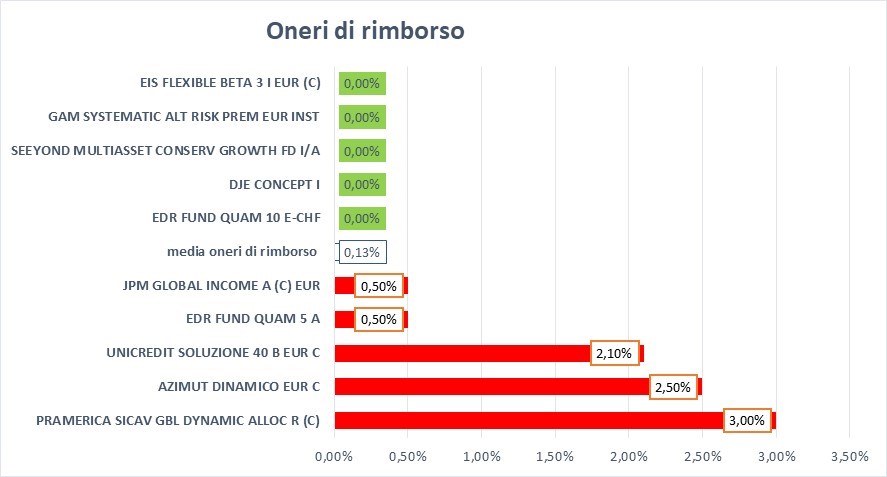

Gli oneri di uscita sono le spese massime da sostenere per la vendita delle quote di un fondo che vengono detratti dalla somma ottenuta dall’operazione di vendita. La media degli oneri di uscita dei fondi dell’Osservatorio è pari a 0,13% con un valore massimo pari a al 3% e un valore minimo pari allo 0%.

Grafico 8: Oneri di uscita : valore medio e valori estremi

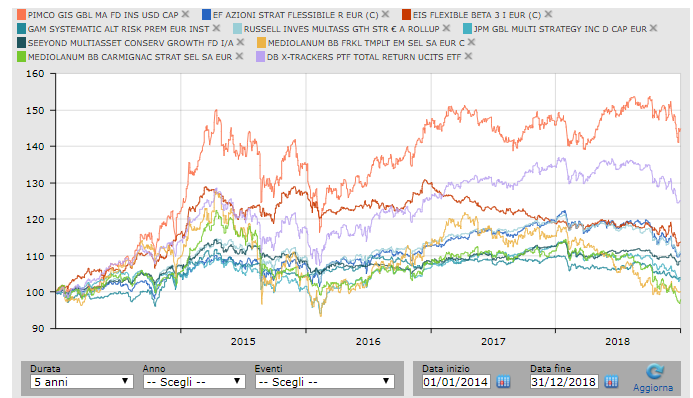

Osservando le performance a 5 anni dei 5 fondi con il livello di spese correnti maggiori e dei 5 fondi con il livello di spese correnti minori sembra non esserci nessuna correlazione tra i costi e le performance, non è detto pertanto che i fondi con le spese più alte sono quelli con le migliori prestazioni e viceversa. Ad esempio il PIMCO GIS GLB MA FD INS USD CAP che a 5 anni registra una performance cumulativa del 44,87% presenta delle spese correnti inferiori all’1%, al contrario il fondo Mediolanum BB CARMIGNAC STRAT SEL SA EUR che a 5 anni registra una performance del -1,99% presenta un 3,1% di spese correnti.

Grafico 9: Performance a 5 anni dei migliori e peggiori fondi in termini di spese correnti

Lo studio completo è disponibile qui.