L'Osservatorio della gestione flessibile: analisi al 31/03/2018

Pubblicato il 16/05/2018 - Luigi CartaL’Osservatorio sulla gestione flessibile prende le mosse dall’omonimo studio che Quantalys porta avanti in Francia dal maggio 2011, Observatoire de la Gestion Flexible, diventato negli anni punto di riferimento nel mercato del risparmio gestito francese e nella selezione dei fondi flessibili (prova di questo è la rivista Gestion de Fortune: Guide de la Gestion Flexible che utilizza appunto le analisi Quantalys).

I mercati hanno offerto in questo primo trimestre uno scenario sicurmente diverso dalla fotografia scattata al 31/12/2017 con l’ultimo Osservatorio. La fase rialzista sembra essersi interrotta a partire da fine gennaio: l’indice Msci Emerging Markets è quello che meno ha sofferto in questa prima parte dell’anno mentre l’indice globale e soprattutto quello europeo hanno registrato un ribasso più consistente. Il mercato obbligazionario è risultato invece più stabile. Anche la gestione flessibile è stata, evidentemente, trascinata dall’inversione di rotta dei mercati ed infatti l’analisi delle correlazioni ha fatto emergere un legame molto forte con i mercati azionari (meno marcata invece la correlazione con i mercati obbligazionari). Diversi fattori hanno sicuramente pesato in questi mesi. L’effetto del rialzo dei tassi in Usa avviato con Yellen e ora, ovviamente, proseguito con Powell e il pericolo dell’inflazione che si sta riaffaciando negli Stati Uniti, ormai pienamente usciti dalla crisi e vicini alla piena occupazione. La situazione critica in Siria che vede nuovamente opposti Usa e Russia e che ha interrotto il trend rialzista del petrolio. La riforma di Trump con l’aumento dei dazi sulle importazioni di acciaio e alluminio a cui è seguita la risposta della Cina aprendo la strada per una guerra commerciale con l’imposizione di restrizioni reciproche. In Europa invece pesano sicuramente la Brexit che si fa sempre più vicina (entro il 2020 la Gran Bretegna dovrebbe uscire dall’Unione Europea) e l’allentamento dell’intensità del Quantitative Easing che sembrerebbe avviare l’inizio di una situazione di tapering. E per finire un ruolo chiave è giocato dall’Italia su cui ha pesato prima l’incertezza politica sul risultato delle elezioni e lo stallo politico poi.

.png)

Grafico 2 : I mercati azionari

.png)

Grafico 3: I mercati obbligazionari

Tralasciando ora gli altri orizzonti temporali e soffermandoci su quello a tre anni. La rankizzazione media rispetto alla Performance (tabella 1) e rispetto all’indice di Sharpe (tabella 2) vede i fondi H2O Multistrategies e Axa WF Global Optimal Income collocati nelle primissime posizioni. La rankizzazione dei beta (tabella3), come già è emerso nell’analisi più dettagliata relativa a questo indicatore, assegna il primo posto al fondo AZ F.1 European Tren e il secondo al fondo R Valor F che si è sempre caratterizzato per un trade off rischio – rendimento ottimale e inferiore solo a quello del fondo H2O.

.png)

Tutti i fondi che si trovano in alto nella classifica sia in termini di performance e sia in termini di Sharpe si sono visti assegnare un Rating Quantalys al 31/03/2018 di 5 stelle.

.png)

Per quanto riguarda invece la perdita massima riportiamo qui il grafico relativo allo score medio calcolato partendo dal max drawdown che i fondi hanno registrato nei vari orizzonti temporali di analisi : il 36% dei fondi è più aggressivo (fetta rossa del grafico4), un 33% è più prudente (fetta verde del grafico) e il restante 31% si colloca nella media (fetta arancione del grafico).

.png)

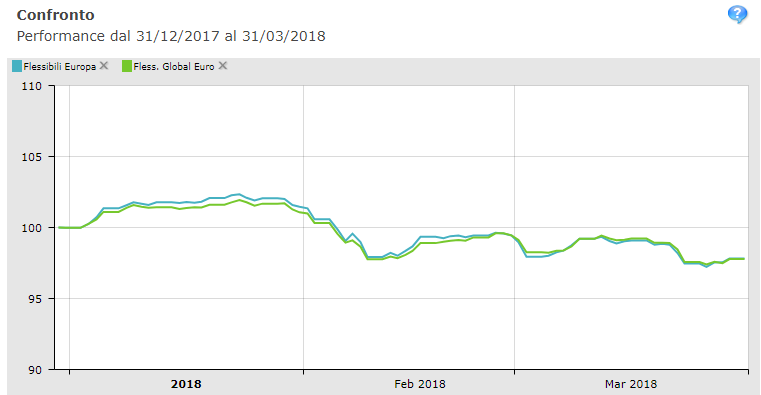

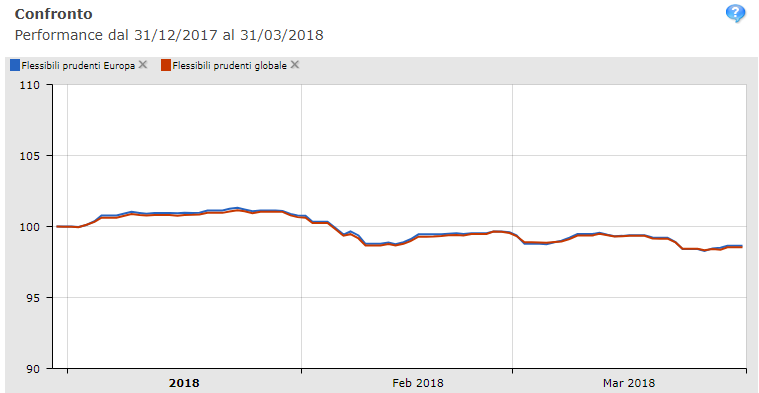

Infine rispetto al precedente Osservatorio si è ridotto l’impatto del tasso di cambio EURUSD che sembra aver intrapreso un andamento più laterale soprattutto dal mese di febbraio (Grafico 5 relativo al periodo 30/09/2017 – 31/03/2018). Il tasso di cambio ha risentito dell’andamento del prezzo del petrolio (Grafico 6 relativo al periodo 30/09/2017 – 31/03/2018) col quale esiste una correlazione inversa in quanto il greggio in tutti i mercati è scambiato in dollari e che è stato influenzato sia dalla situazione in Siria e sia dall’aumento delle scorte statunitensi. A conferma i Grafici 7 e 8 riportano, rispettivamente, l’andamento dei Flessibili (Europa e Globale) e dei Flessibili Prudenti (Europa e Globale) che risultano in entrambi i casi molto più ravvicinati rispetto all’andmanento visto al 31/12/2017. E questo sicuramente è dovuto anche al minor impatto che ha avuto il deprezzamento del tasso di cambio rispetto all’Osservatorio al 31/12/2017.

Grafico 5

Grafico 6

Grafico 7

Grafico 8

Lo studio completo è disponibile qui