Le Macrocategorie Quantalys. Focus Azionario Settoriale

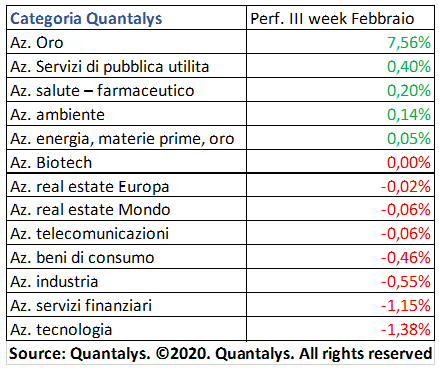

Pubblicato il 08/04/2020 - Luigi CartaAll’interno del comparto azionario il contraccolpo del Coronavirus nel mondo dei settoriali arriva in ritardo rispetto al mondo dei geografici: il mondo dei settoriali era complessivamente in territorio positivo nella terza settimana di Febbraio per subire, nella settimana successiva, un crollo del – 11,7%.

.png)

Quantalys raggruppa il bacino degli azionari settoriali in 13 micro categorie: Azionario Oro, Azionario Servizi di pubblica utilità, Azionario salute – farmaceutico, Azionario ambiente, Azionario energia- materie prime, Azionario Biotech, Azionario real estate Europa, Azionario real estate Mondo, Azionario telecomunicazioni, Azionario beni di consumo, Azionario industria, Azionario servizi finanziari, Azionario tecnologia.

Se osserviamo il dettaglio delle performance settimanali di ciascuna sottocategoria il ritardo dei settoriali nell’entrare in territorio negativo è principalmente dovuto all’Azionario Oro che nella terza settimana del mese di Febbraio segna un +7,56%.

Se nella terza settimana di Febbraio l’oro ha confermato il suo tradizionale ruolo di porto sicuro durante le fasi turbolente di mercato guadagnando in parte il terreno perso dai mercati azionari, lo stesso ruolo non viene confermato nelle settimane successive. Dal 17 Febbraio al 6 Aprile l’Azionario oro ha registrato una performance negativa di -11,43% e questo può essere principalmente legato al fatto che gli investitori si sono visti costretti anche a vendere oro per far fronte alle perdite registrate negli investimenti azionari.

.png)

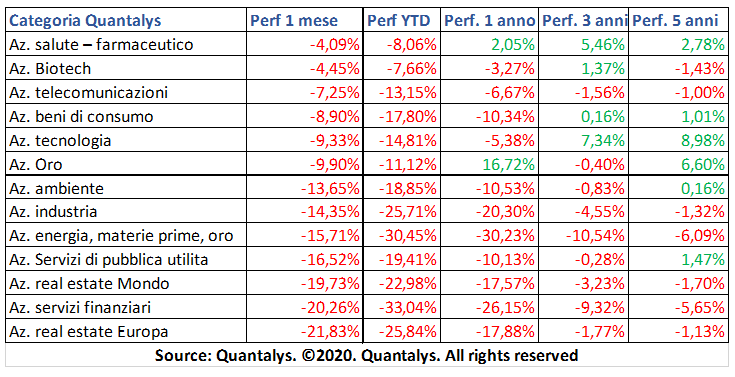

Nell’ultimo mese tutti e 13 i comparti dell’azionario settoriale risultano ancora ampiamente neagativi. L’Azionario salute – farmaceutico è il settore che registra la minor perdita (-4,09% nell’ultimo mese) e probabilmente questo è dovuto al fatto che gli investitori preferiscono in questo momento scommettere sulle aziende il cui business è legato alla scoperta dell’unica e vera soluzione che ci può portare definitivamente fuori da questo tunnel: la scoperta di un vaccino contro il Covid – 19. L’Azionario salute – farmaceutico, con un +2,05%, è l’unico settoriale che ad un anno fa compagnia all’Azionario Oro (+16,72%) nel territorio positivo. A 3 anni registrano risultati positivi sempre l’Azionario salute – famacuetico, l’Azionario Biotech, l’Azionario tecnologia e l’Azionario beni di consumo. A 5 anni troviamo nuovamente l’Azionario salute – farmaceutico, l’Azionario tecnologia, l’Azionario beni di consumo, l’Azionario Oro, l’Azionario ambiente e l’Azionario servizi di pubblica utilità. Sul più lungo periodo quindi il mondo degli azionari settoriali sembra complessivamente essere meno penalizzato rispetto ai cugini geografici con l’Azionario salute farmaceutico che è costantemente positivo a 1, 3 e 5 anni.

.png)

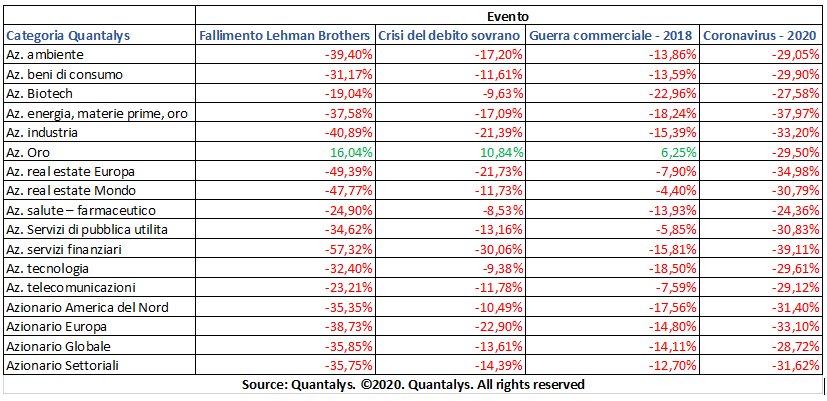

Il tool scenari implementato nello strumento di confronto (presente anche all’interno dell’analisi di portafoglio) ci consente di mettere a raffronto i risultati registrati dalle singole strategie settoriali in diverse fasi critiche di mercato. In questo caso abbiamo selezionato quattro eventi: Fallimento di Lehman Brothers (15/09/2008 – 09/03/2009), Crisi del debito sovrano (05/07/2011 – 22/09/2011), Guerra commerciale – 2018 (03/10/2018 – 24/12/2018), Coronavirus – 2020 (19/02/2020 – 16/03/2020). L’impatto subito dai settoriale a causa della crisi sanitaria è paragonabile, in termini di dimensione, solo a quanto successo con il Fallimento di Lehman Brothers. Rispetto alle crisi precedenti c’è un dato che salta subito all’occhio e che si ricollega con quanto detto all’inizio dell’articolo: la crisi sanitaria ha fatto crollare anche i prodotti azionari che investono nel metallo giallo. Durante il Fallimento di Lehman Brothers, a fronte delle ingenti vendite sui vari mercati, l’oro è stato a tutti gli effetti un bene rifugio con un +16,04%, lo stesso dicasi per la crisi del debito sovrano (+10,84) e per la guerra commerciale del 2018 (+6,25%). La furia del Coronavirus, al contrario, non ha risparmiato neanche l’oro che con una performance di -29,5% registra addirittura perdite superiori di alcuni settoriali (Azionario Biotech e Azionario salute – farmaceutico).