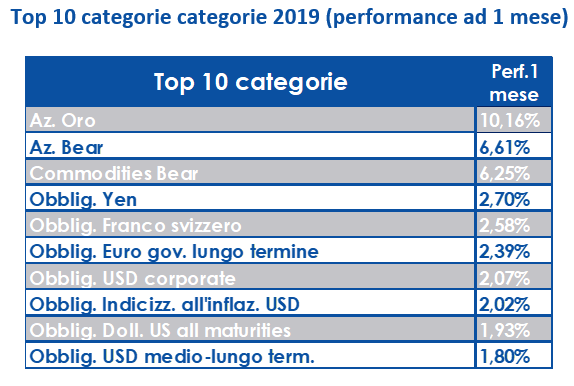

Il settore del risparmio gestito: un focus sul mercato italiano.

Pubblicato il 11/05/2018 - Luigi CartaPer capire la struttura e i trend in atto nel settore del risparmio gestito si rende necessario porre la lente di ingrandimento sugli intermediari finanziari autorizzati (da Banca d’Italia sentita la Consob) ad esercitare nel territorio nazionale il servizio di gestione collettiva del risparmio nonché il servizio di gestione individuale: le Società di Gestione del Risparmio (SGR).

La Figura 1 riporta i dati relativi alla raccolta netta e all’ammontare del patrimonio complessivamente gestito (AuM) dagli intermediari operanti in Italia e rappresentati dall’associazione di categoria Assogestioni. L’importante risultato del 2017 in termini di raccolta netta (97 miliardi di euro, 23.4% del totale europeo) conferma il consolidamento della crescita del settore che ha, evidentemente, invertito la rotta a partire dal 2013 (62 miliardi) e ampiamente superato i livelli pre - crisi (52 miliardi di euro nel 2005). L’andamento dell’AuM evidenzia la prociclicità tipica dell’industria che replica ed amplifica l’andamento dell’economia reale e del mercato finanziario: il pesante crollo del 2008 (crisi dei subprime), la crisi del debito sovrano nel 2011 e la forte ripresa nel 2017, anno positivo per i mercati finanziari.

Figura 1: AuM e raccolta netta in Italia. Fonte: The italian Asset Management market key figures (agg.to marzo 2018)

La prociclicità del settore è principalmente legata al saggio di risparmio (che è in crescita dal 2013), all’avversione al rischio degli investitori (in calo come dimostra la diffusione dei fondi flessibili e la riduzione dei comparti obbligazionari) e al livello di educazione finanziaria (costantemente al di sotto della media europea). E questo gap informativo, né accettabile né più sostenibile, rema contro un mercato che, invece, ha bisogno di fiducia; il Comitato per l’Educazione finanziaria (legge n. 15 del 17/02/2017 recante “Disposizioni urgenti per la tutela del risparmio nel settore creditizio”) dovrà indicare per la prima volta una Strategia di promozione e coordinamento delle diverse iniziative a livello nazionale.

La pressione sui margini, dal canto suo, ha portato ad una concentrazione sempre più marcata dovuta anche alle diverse operazioni di M&A degli ultimi anni. Il 61% del mercato è in mano ai principali 6 gruppi italiani: Generali, Eurizon, Fideuram, Amundi, Anima Holding e Poste Italiane. La contrazione dei margini sembra destinata a proseguire con la normativa Mifid II, con l’inesorabile crescita dell’industria del passivo (che comporta meno costi per l’investitore ma meno commissioni attive per gli asset manager), con la diffusione di tecnologie sofisticate (fenomeno del Fintech e dei Robo – advisor) e con un contesto globale sempre più sfidante e competitivo (che richiede maggiori investimenti in formazione, ricerca e marketing). E’ probabile che si renda necessaria una ulteriore concentrazione del settore al fine di registrare economie di scala per ridurre i costi e garantire un’offerta sempre più specializzata (?).

Figura 2: I principali 15 Gruppi in Italia: Fonte: The italian Asset Management market key figures (agg.to marzo 2018)

Mifid II (entrata in vigore il 3 gennaio scorso) rappresenta inevitabilmente una spinta del legislatore europeo verso un mercato sempre più efficiente che passi attraverso la trasparenza delle informazioni e dei costi del prodotto, la certificazione delle competenze e la product governance. La product governance richiede al produttore l’individuazione del target market, ovvero di stabilire ex – ante il cluster di clientela cui è rivolto ciascun prodotto, e il successivo e costante monitoraggio della coerenza target, ossia il mantenimento di una costante adeguatezza del collocamento dei prodotti alla rispettiva clientela – target. È evidente che quanto detto comporta dei costi di implementazione che vanno ad erodere ulteriormente i margini già sotto pressione. La maggiore trasparenza richiesta sui costi, invece, potrebbe spingere verso una maggiore competizione tra modelli di distribuzione. In questo senso il sistema bancocentrico italiano rappresenta un unicum contraddistinto da una marcata integrazione verticale tra produzione e distribuzione: le banche e gli intermediari dei vari gruppi bancari sono il principale canale distributivo dei prodotti di risparmio gestito spesso sviluppati dagli stessi gruppi bancari attraverso le SGR di casa. Questo sistema si basa su una remunerazione comission based attraverso le retrocessioni (rebates) della casa prodotto alla rete distributiva (40% del totale delle commissioni incassate): la maggior disclosure richiesta sui costi caricati, in parte sconosciuti sino al 2017 dal cliente ultimo, potrebbe favorire una maggiore concorrenza con il modello a parcella. Ma questo dipenderà tanto anche dalla professionalità della rete distributiva, dalla tipologia di clientela nonché dal rapporto fiduciario instaurato con la stessa. In poche parole è’ il costo da pagare per essere Mifid II compliant.

Certo è che SGR e reti distributive nei prossimi anni dovranno anche saper dialogare con una classe di investitori più esigente, che nel 77% preferisce un rapporto “a tu per tu” per concludere una transazione finanziaria e caratterizzata da obiettivi, prospettive, modelli di consumo e stili di vita totalmente mutati rispetto alle generazioni precedenti: i Millenials e la Generazione Z.

Considerando poi che nei conti correnti degli italiani stagnano 4000 miliardi di euro e che l’allungamento della vita media (combinato con i tagli del welfare statale) favorisce la previdenza integrativa, allora non si dovrebbe che essere ottimisti.

La sfida ultima si auspica essere il sostegno alla crescita dell’economia reale attraverso strumenti (e i Pir sono un primo importante passo) che consentano di drenare il risparmio privato italiano verso le eccellenze del Made in Italy. E qui però ci si scontra con i tanti retaggi culturali delle imprese italiane che, come mostra la Figura 3, sono restie ad aprire il capitale per favorire la crescita, sotto la media europea in termini di patrimonializzazione nonché le più dipendenti dal sistema bancario.

Figura 3. Fonte: Banca d’Italia, conti finanziari.

Glossario:

- AuM, Asset under Management, è il valore di mercato dei fondi complessivamente gestiti da una istituzione finanziaria per conto dei propri clienti (gestione mandato) o investitori (gestione collettiva). L’AuM è strettamente legato ai versamenti e ai prelevamenti degli investitori.

- Raccolta netta rappresenta la raccolta complessiva dei prodotti promossi dalle SGR al netto, appunto, dei rimborsi. E’ la differenza, in un dato periodo di tempo, fra la raccolta lorda e i disinvestimenti necessari per rimborsare coloro che richiedono il riscatto delle quote sottoscritte.

- Saggio di risparmio: è la quota di risparmio lordo sul reddito disponibile non destinato ai consumi.

- Le operazioni di M&A (Merger and Acquisition) sono le operazioni di finanza straordinaria relative a fusioni e acquisizioni. Nel caso di un’operazione di merger (fusione) viene creata un’entità giuridica separata che assorbe le due o più società partecipanti all’operazione e che cessano la loro esistenza giuridica. Un’operazione di acquisition comporta, invece, l’incorporazione da parte di una delle società partecipanti all’operazione (la cosiddetta incorporante) che conserva l’identità giuridica inglobando le altre società che cessano così di esistere.

- Il modello a parcella o fee only richiede che il cliente in primis riconosca il valore aggiunto dell’advisor, del servizio di consulenza, e che sia quindi disposto a pagare il servizio ricevuto. L’assenza dei rebates (tipiche nel modello comission based) fa si che il costo del servizio ricada in toto sul cliente che riceve però un servizio indipendente e scevro da possibili conflitti di interesse che si creano a monte tra casa prodotto e rete di distribuzione.